■帳簿(仕訳帳と総勘定元帳)

◇仕訳帳と総勘定元帳

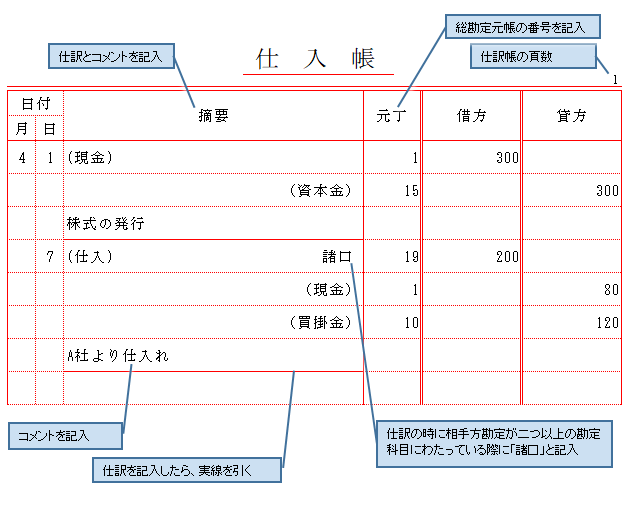

・4月 1日 株式300円を発行し、現金を受け取った。

4月 7日 A社より商品200円を仕入れ、現金80円を支払い、残額は掛けとした。

※仕訳帳に仕訳をしたら、総勘定元帳という帳簿に転記します。総勘定元帳は勘定科目ごとに金額を記入する帳簿です。

※総勘定元帳の略式での場合

試験では、総勘定元帳を簡素化した略式で出題されることもあります。略式の総勘定元帳では、「日付、相手科目、金額」のみを記入します。

◇仕訳帳と総勘定元帳

・4月 1日 株式300円を発行し、現金を受け取った。

4月 7日 A社より商品200円を仕入れ、現金80円を支払い、残額は掛けとした。

※仕訳帳に仕訳をしたら、総勘定元帳という帳簿に転記します。総勘定元帳は勘定科目ごとに金額を記入する帳簿です。

※総勘定元帳の略式での場合

試験では、総勘定元帳を簡素化した略式で出題されることもあります。略式の総勘定元帳では、「日付、相手科目、金額」のみを記入します。